消費税の納税義務者でなくなった時=免税事業者になる時に税務署に提出する書類です。

事業をやめたり売上が低迷して、年間の課税売上高が1000万円以下になった場合に提出します。

ただし、翌年の売上によっては※免税にならないケースがあります。

※翌年1~6月の課税売上高が1000万円を超えると消費税の課税事業者になります。

この先、売上が回復する見込みがあっても、1年でも消費税を免税されるのは大きいので節税したければ提出しましょう。

売上が基準以下になっても、この様式を提出せずに消費税を納め続けても構いません。

様式と書き方

この様式は国税庁のサイトでダウンロードできます。

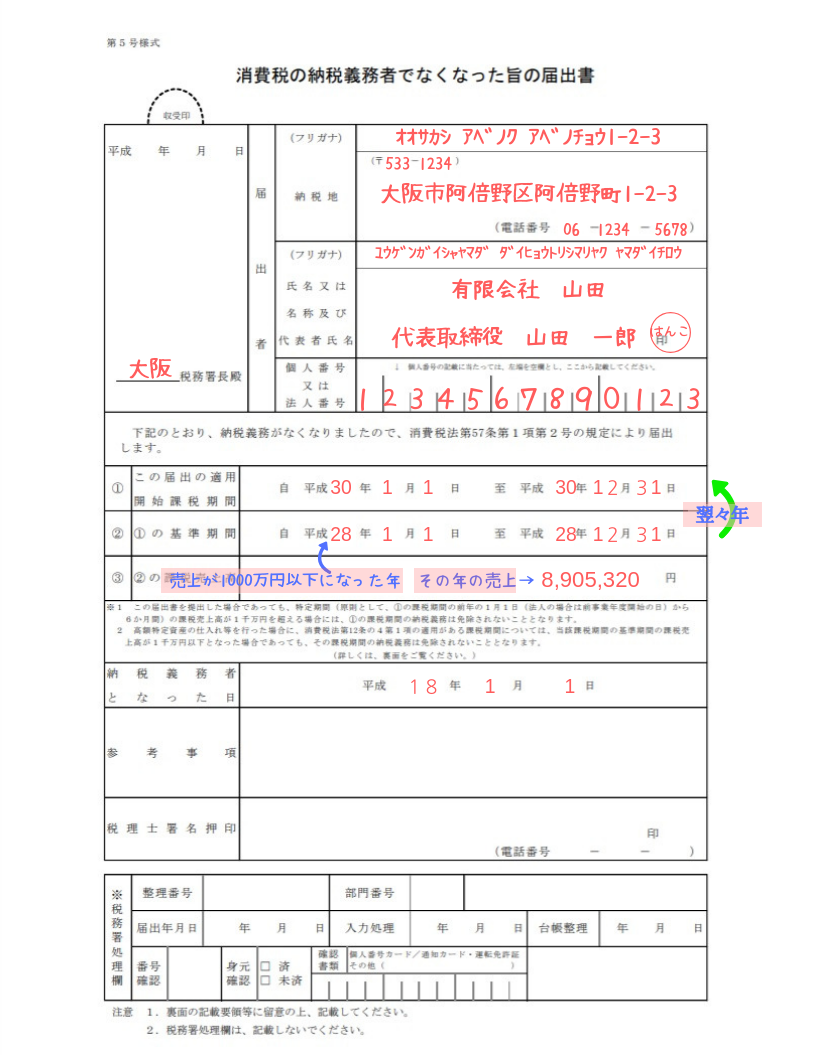

記入例の通り、オレンジ色の箇所を記入して提出しました。

納税義務者でなくなるのは課税売上高が1000万円以下になった翌々年です。間違えないように記入ましょう。

記入例1

売上が1000万円以下になった年の確定申告のついでか、その後にでも税務署に提出すればよいでしょう。

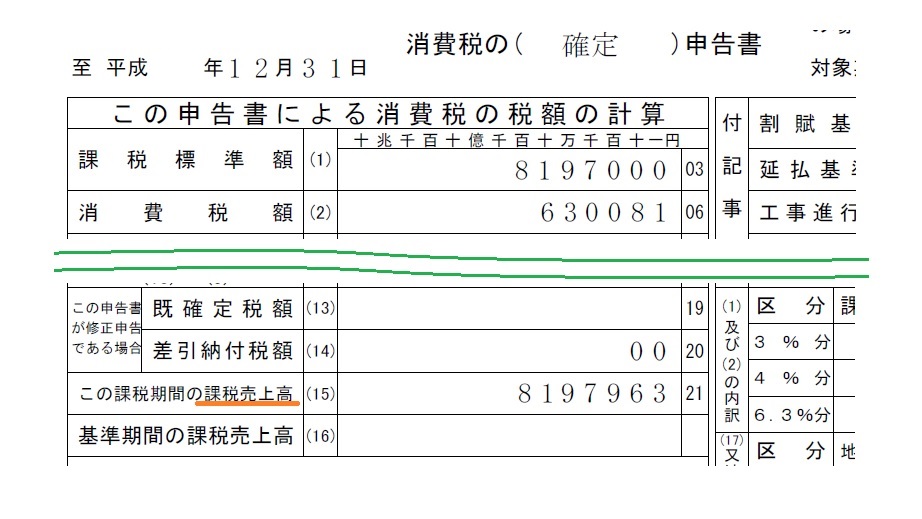

注意書きで隠れてしまいましたが、例にあげた金額は課税売上高で、確定申告書に記入する売上高とは金額が違います。

※課税売上高とは、消費税がかかる売上高(=消費税抜きの売り上げ)のことで、不課税取引と非課税売上を除いた金額です。

内税方式の場合、おおよそで消費税を抜いた金額になるので、税込みの売り上げが1000万円ちょっとの場合、納税義務者でなくなる可能性があります。

消費税申告書のこの箇所の金額を記入します。(この参考例の数字はテキトーです。)

やよいの青色申告![]() だと、こんな申告書も自動で作ってくれるので大助かりです。

だと、こんな申告書も自動で作ってくれるので大助かりです。

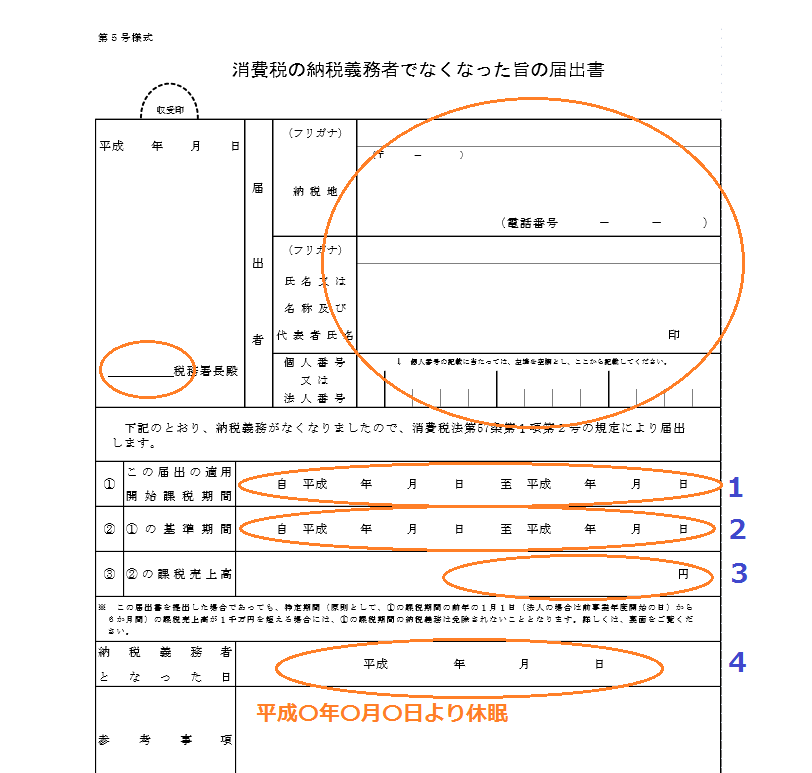

記入例2

個人成りで会社を休眠した場合は、その旨を参考事項欄に記載します。

- 右側の青数字1は、青数字2の翌々年の事業年度です。(2が平成28年4月~なら、1は平成30年4月~)

- 青数字2は、売上げが1000万円以下になった年度。

- 青数字3は、2の時の売上高。

- 青数字4は、消費税を払い始めた時に提出した「消費税課税事業者届出書」の適用開始課税期間の初日。要するに消費税を払い始めた年度の最初の日です。

提出は、持参でも郵送でもOKです。

個人成りの場合、税務署に提出するタイミングは?

休眠中は売上ゼロですから法人税も消費税も税額は発生しません。

そのまま放置したくなりますが、消費税の納税義務者でなくなりますのでその旨の届出書を税務署に提出します。

最後の事業年度の売上によって、提出の時期が違ってきます。

最後の売上が1000万円以下のとき

休眠のタイミングによっては最後の事業年度に売上が1000万円以下になると思います。

その場合は、最後の確定申告の時か、その後に出せばよいです。

さっさと提出してスッキリしましょう。

最後の売上が1000万円を超えていたとき

最後の事業年度の売上が1000万円を超えていた場合、翌年度に売上ゼロで確定申告すれば、その際に提出できます。

本来は休眠中も確定申告すべきなので、売上ゼロでの申告は正しい手順です。

私は該当しなかったので経験ありません。

届出書を出さずに放置したらどうなるか?もわかりません。

いつまでも法人のことが残るのは面倒ですが、忘れずに提出しましょう。

コメント

とりあえず御礼が言いたくて・・・

「消費税の納税義務者でなくなった旨の届出書」が

税務署から届き・・・全く無知でこちらへお邪魔させて戴きました。

これからゆっくり読ませて戴きたい記事が盛りだくさんでした。

とても懇切丁寧でわかりやすくみやすく、そしてママさんなので

女性目線の感覚に感じられ楽しくお勉強できそうです。

ありがとうございます^^

大阪のおばちゃんさん

コメントありがとうございます。

同じく中身は大阪のおばちゃんな管理人です。

私の拙いサイトがお役に立てて嬉しいです。

税務署から封筒が届くとドキっとしますよね(^-^;

先日も消費税関連でよくわからん封筒が届きました。

軽減税率の話なので、食品を販売せず、簡易課税を選択している私には関係なかったです。ヤレヤレ…

経理事務は色々面倒だけど、お互い頑張りましょう!