*個人事業開設後の手続きです

無事に開業手続きを終え個人事業がスタートしました。

やれやれ…ですが、まだ提出書類は残っています。

消費税課税かどうかを判定し届出書を提出

商売・事業をしていると消費税を納める必要がありますが、売上が少ない間は免税事業者として、消費税の納税が免除されます。

年間の売上が1000万円以下の場合は免税事業者です。

1000万円を越えると消費税を納めるのですが、その時に消費税の課税事業者であることの届け

=「消費税課税事業者届出書」を出さなくてはいけません。

以前は年間売上が1000万円を超えた翌々年から消費税が課税されましたが、今は少し違います。

消費税課税の判定に、特定期間というものがあります。

1月1日~6月30日の売上が1000万円を超えれば翌年から消費税の申告・納税が必要です。

例えば開業1年目の1~6月の売上が1000万円を超えたら、早くも開業2年目から消費税が課税されるのです。

1~6月または年間で売り上げが1000万円を超えたら速やかに「消費税の課税事業者届出書」を提出します。

届出書はダウンロードできます。

基準期間用と特定期間用(国税庁HPにリンク)に分かれています。

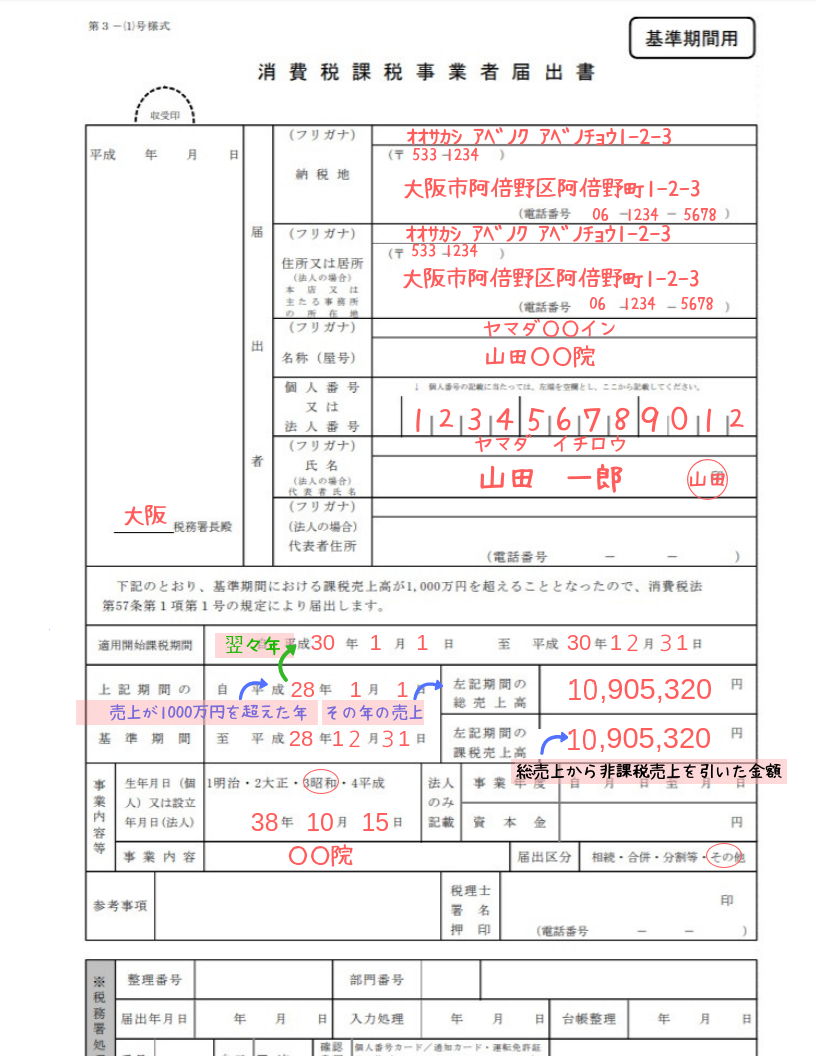

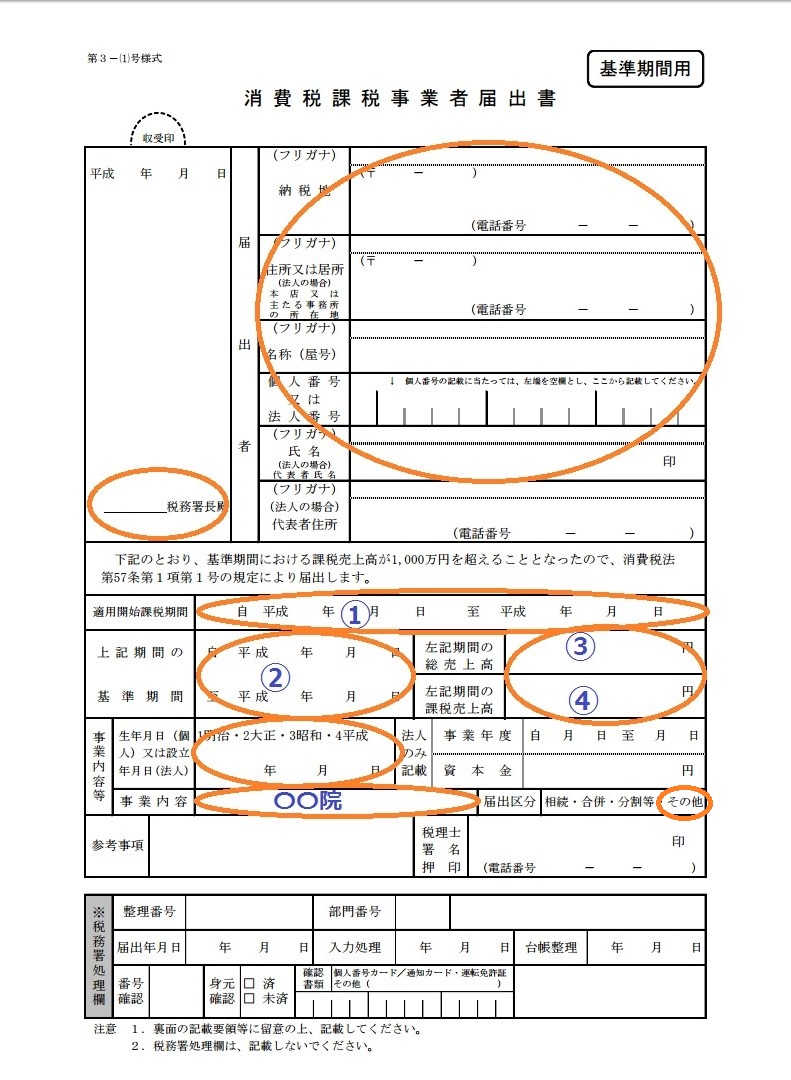

(記入例)基準期間用

消費税課税事業者届出書<基準期間用>の書き方です。

年間売上が1000万円を超えたら税務署に提出します。

各項目の説明です。

表の②基準期間は、売上げが1000万円を超えた年です。

①適用開始課税期間は、②基準期間の翌々年です。

例えば②基準期間が平成28年なら、①適用開始課税期間は平成30年です。

月日は個人の場合は1月1日~12月31日です。

③総売上高と④課税売上高は、②基準期間の売上高です。

- ④課税売上高とは、③総売上高から消費税非課税の売上を引いたものです。

- 非課税売上がなければ、③と④は同じ金額になります。

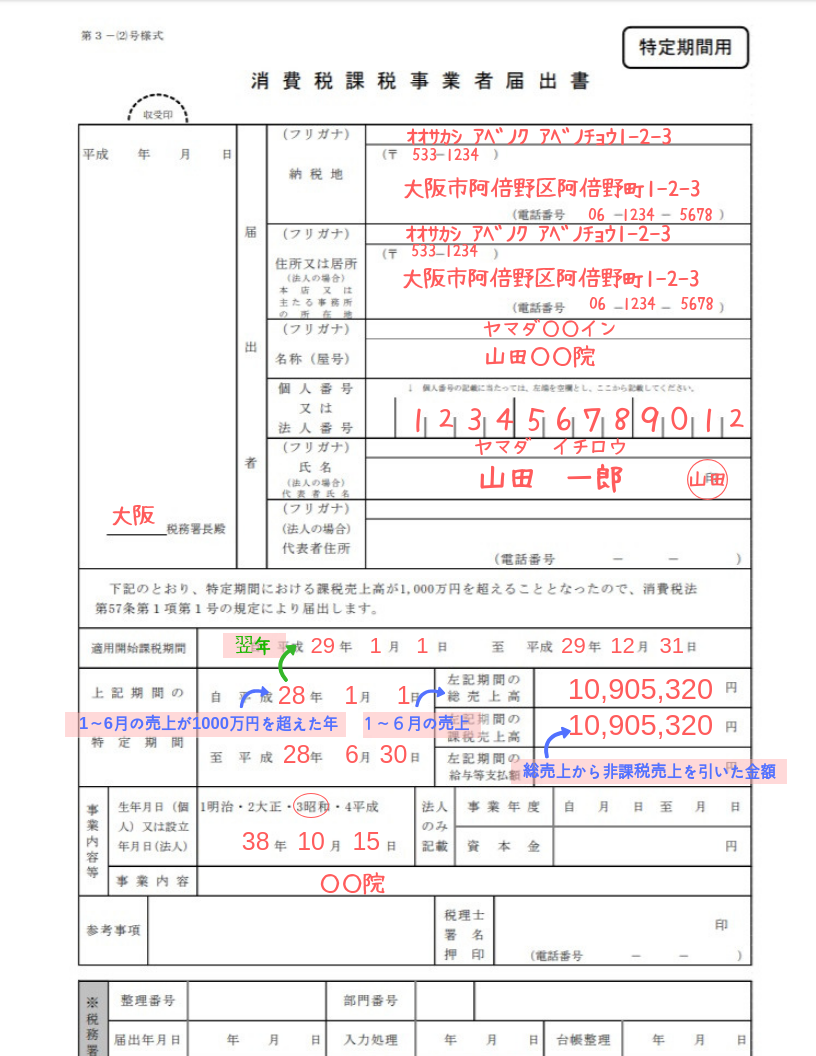

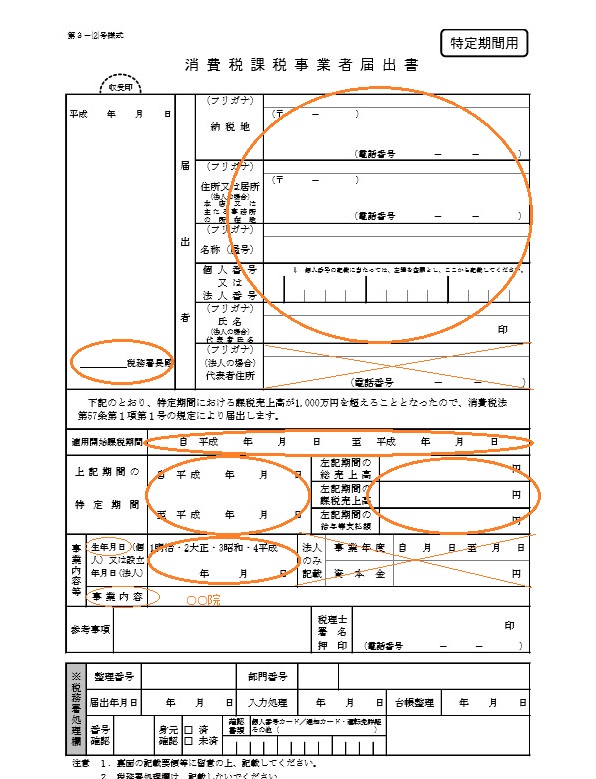

(記入例)特定期間用

消費税課税事業者届出書<特定期間用>の書き方です。

1~6月の売上が1000万円を超えたら税務署に提出します。

各項目の説明です。

記入内容は基準期間用とほぼ同じですが、以下の点が異なっています。

- 1~6月で1000万円を超えた年が「特定期間」(例:平成28年1月1日~6月30日)

- 適用開始課税期間はその翌年です。(例:平成29年1月1日~12月31日)

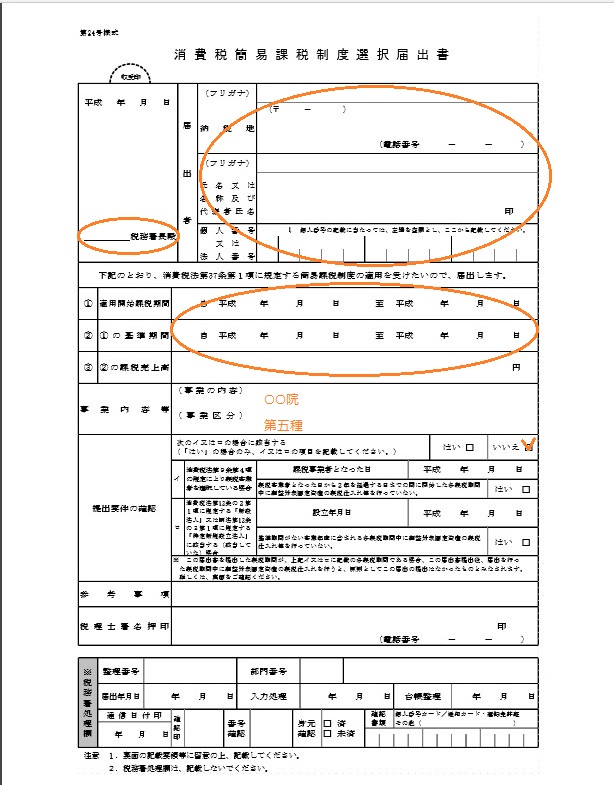

簡易課税選択届

消費税簡易課税制度選択届出書(国税庁HPにリンク)も忘れずに提出しましょう。

但し、年間売上げ5000万円以下が対象です。

提出した翌年から有効ですので、課税期間が始まる前に必ず提出します。

(記入例)消費税簡易課税制度選択届出書

記入内容は消費税課税事業者届出書の内容と重なります。

- 提出条件の確認の欄:1000万円を超えて課税事業者になる場合は「いいえ」にチェックを入れます。

- 事業区分: 簡易課税制度の事業区分(国税庁HP) を参照してください。

1000万円を超えていないが課税事業者を選ぶ場合

売上が1000万円を超えておらず、本来は消費税の免税事業者だけど課税事業者を選択する場合があります。

仕入れや経費で支払った金額が大きく、申告すれば消費税が還付されるケースです。

消費税の課税事業者でないと還付されませんので、

消費税課税事業者選択届出書(国税庁のHPにリンク)を提出します。

【提出期限】

新規事業:「その事業を開始した日の属する課税期間の末日まで」

それ以外の場合:「課税事業者となろうとする課税期間の開始の日の前日まで」

【提出先】

所轄税務署

課税選択によって納税義務者となった最初の課税期間を含めた2年間は免税事業者に戻れませんので、提出するかどうか慎重に判断しましょう。

自分では難しいと感じたら…

無理をしないで専門家に依頼しましょう。

税理士の料金も最近はだいぶと安くなっています。安い税理士を探すのも一つの手です。

今は無料で税理士探しを手伝ってくれる便利なところがあります。

例えば↓↓のところがそうです。

依頼内容とか料金交渉とか、今の税理士へのお断り連絡とか、何でも何回でも無料で相談に乗ってもらえて、無料で希望通りの税理士を紹介してもらえますよ。

コメント